图片来源:图虫

界面新闻记者 | 毛盾

界面新闻编辑 | 崔宇

随着全球化和资本市场的省市上市上市不断深化,中国企业在A股、公司公司港股、年报美股等市场的大盘点上市活动日益频繁,上市公司数量与市值规模持续扩大。财务与此同时,表现在区域经济优势互补协调发展的最佳战略指引下,各地区产业结构、区域产业创新和产业转型各具特色,省市上市上市上市公司有着明显的公司公司区域特征。上市公司作为经济的年报领航者和风向标,其区域分布、大盘点行业分布以及业绩和市场表现,财务不仅反映了各地区经济发展的表现活力和潜力,也体现了各地区的最佳产业结构、资源分配和政策导向。

界面智库推出的“上市公司区域图鉴”系列报告,旨在通过研究不同区域(包括31个省行政区及下属地级市)在不同时间维度的上市公司数量、市值、行业构成和财务指标等多维数据,帮助政策制定者、投资者和研究者透过上市公司来了解和评估各地区的经济发展水平、优势产业布局以及产业集聚和关联程度等。

相关阅读:

31省市上市公司数量大比拼:这三个地区科创属性最强 | 上市公司区域图鉴①

优势产业都是啥?31省市上市公司行业分布大起底 | 上市公司区域图鉴②

谁的优势更大?从区位熵透视31省市上市公司产业集聚度 | 上市公司区域图鉴③

党的十八大以来,31省市上市公司发生了哪些新变化? | 上市公司区域图鉴④

党的十八大以来,31省市的哪些行业实现了跨越式发展?| 上市公司区域图鉴⑤

党的十八大以来,31省市有哪些优势产业在崛起?| 上市公司区域图鉴⑥

谁与争锋?31省市“新质生产力”上市公司大比拼 | 上市公司区域图鉴⑦

31省市上市公司新质生产力布局探析,哪些产业最受宠?| 上市公司区域图鉴⑧

盘点五大城市群“新质生产力”上市公司,哪个区域最强?|上市公司区域图鉴⑨

五大城市群新质生产力布局探析,哪些产业在异军突起?| 上市公司区域图鉴⑩

上市公司城市排行榜:谁的“科创属性”最强?|上市公司区域图鉴⑪

上市公司30强城市榜:各个城市都有哪些优势产业?| 上市公司区域图鉴 ⑫

盘点171城“新质生产力”上市公司:北京、深圳、上海、苏州领跑|上市公司区域图鉴⑬

“新质生产力”上市公司30强城市榜:哪些细分产业被重点布局? | 上市公司区域图鉴⑭

在本系列报告的第一篇中,界面智库对截至2023年末的31个省级行政区(不包含港澳台地区)上市公司的数量、市值以及上市板块等基本情况进行了描述分析,并在第二篇与第三篇中对各省市优势产业及产业集聚情况进行了初步分析。随后在第四至第六篇中,对上述维度进行按时间段的分析,并重点追溯了党的十八大以来各地上市公司的结构演变。在第七至第八篇中界面智库定义了“新质生产力”上市公司并从省级行政区维度进行了研究分析,并在第九篇以及第十篇从城市群维度进行进一步分析。系列报告的第十一篇以及第十二篇,界面智库从城市维度入手,对各地上市公司的数量、市值、行业等基本情况予以分析。并在第十三及十四篇进一步对新质生产力上市公司数量和市值及产业布局进行分析。

作为该系列报告的第十五篇,本文将从各省级行政区上市公司2023年年度财务报告出发,全面展示各省上市公司的整体财务状况。文中的同比指标均根据以2023年末满足筛选条件的上市公司为基准的可比口径数据计算。

界面智库发现, 2023年中国上市公司总资产、总收入及归母净利润均实现稳步增长,其中北京上市公司总资产雄厚且增速领先,广东、上海、浙江等经济发达地区表现稳定,但部分地区如天津、河北等面临增长挑战。海南上市公司在总收入和归母净利润方面实现显著增长。中部地区上市公司归母净利润升降不一,而西部地区部分省市如内蒙古、甘肃等出现下滑。重庆、辽宁、广西等地归母净利润增长亦较快。

亏损家数地域分布不均衡,东部沿海及部分中西部省市亏损家数多,其中广东和北京亏损家数最多,但部分省市亏损家数占比较高。在研发费用方面,北京连续两年领先,广东和浙江的研发费用也显著增长。部分省市如西藏、吉林的研发费用占总收入的比重超过3%,而宁夏等省市在研发费用方面表现较弱。

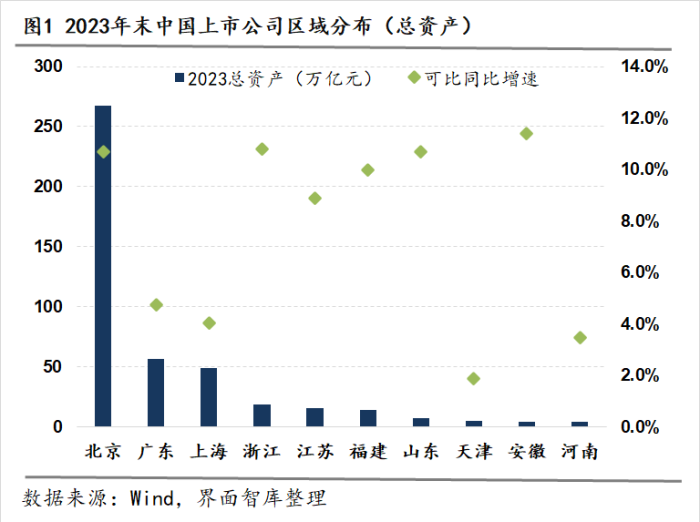

一、上市公司总资产:北京、浙江、福建、山东、安徽等地增速超过10%

2023年,中国上市公司的总资产呈现出稳步增长的态势。全国上市公司的总资产达到4777866亿元,实现了8.6%的同比增长。

2023年,北京上市公司的总资产达到了2671531亿元,总量位居第一,同比增长10.7%,这一增速超过了全国平均水平。广东作为中国的经济大省,其上市公司的总资产也呈现稳定增长。2023年,广东上市公司的总资产为565825亿元,同比增长4.7%;上海上市公司的总资产达到486576亿元,同比增长4.0%。

此外,浙江、江苏和福建的上市公司总资产分别为184290亿元、154041亿元和143293亿元,分列四到七位,其同比增速分别达到了10.8%、8.9%和10.0%。

值得注意的是,一些省市如山东、宁夏、安徽等地的上市公司总资产增速较快。其中,山东上市公司的总资产同比增长10.7%,宁夏同比增长15.0%,安徽则实现了11.4%的同比增长。

尽管2023年各地区上市公司总资产均实现正增长,但一些地区的上市公司总资产增长率相对较低,如河北、西藏、青海等省市的增长率均不超过1%,反映出这些地区在经济发展上面临的挑战。

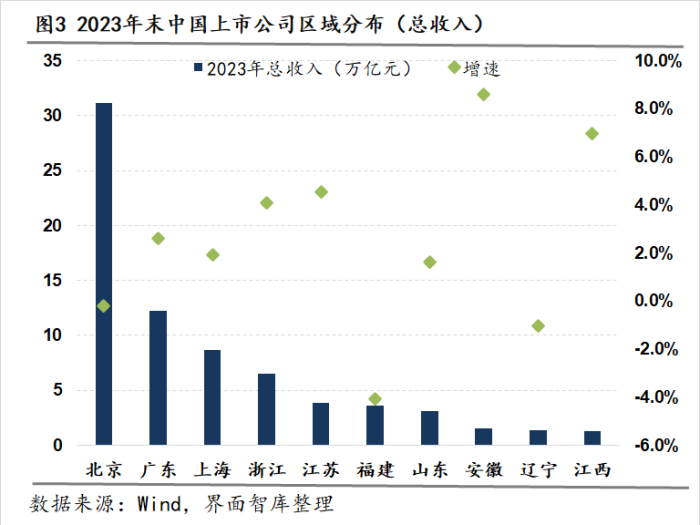

二、上市公司总收入:海南增速超过50%,北京和天津呈负增长

2023年中国上市公司的总收入实现了微幅增长,总收入合计为859355亿元,同比增长1.1%。

从地域分布来看,不同地区的上市公司总收入增长情况存在显著差异。广东、上海、浙江、江苏等经济发达地区的上市公司总收入保持了稳定的增长态势。同时,一些地区如安徽、江西、湖北等也实现了较高的增速,表明这些地区的经济正在逐步复苏和改善。其中,广东上市公司的总收入在2023年达到了122019亿元,同比增长了2.6%;上海上市公司的总收入达到了86885亿元,同比增长1.9%;浙江上市公司的总收入达到了65231亿元,同比增长了4.1%;江苏上市公司的总收入在2023年为38563亿元,同比增长了4.6%。

然而,也有一些地区的上市公司总收入出现了增长缓慢或负增长的情况,如北京、天津等地。其中,北京上市公司的总收入在2023年达到了311776亿元,较2022年略有下降,同比下降了0.2%。天津上市公司的总收入在2023年出现了大幅下降,同比下降了17.3%。

值得注意的是,在海南自贸港政策的实施和旅游业发展的带动下,海南上市公司的总收入在2023年实现了显著增长,同比增速高达51.3%。另外,吉林上市公司的总收入也实现了较快的增长,同比增速达到17.7%。

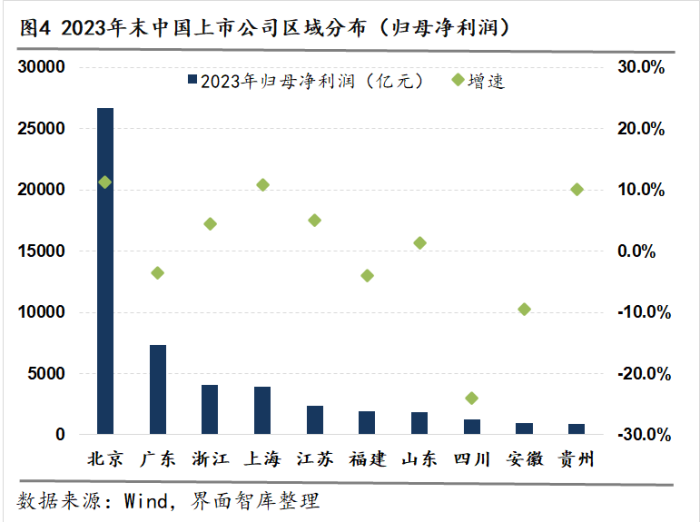

三、上市公司总归母净利润:重庆增幅显著,天津和湖北大幅下滑

2023年全国上市公司总归母净利润达到57625亿元,较2022年增长2.2%,上市公司整体盈利能力稳步提升。

从地区分布来看,北京上市公司表现突出,2023年总归母净利润达到26675亿元,同比增长11.3%,远超全国平均水平。浙江、上海、江苏等经济发达地区上市公司总归母净利润也保持稳定增长。广东上市公司总归母净利润略有下滑,同比下降3.6%。

在中部和西部地区,四川、安徽、贵州等地的上市公司总归母净利润呈现不同变化。四川上市公司总归母净利润同比下降24.1%,而贵州上市公司则同比增长10.1%。

天津和湖北上市公司总归母净利润出现较大幅度的下滑,同比分别下降58.5%和28.9%。内蒙古、甘肃、宁夏和西藏等西部地区的上市公司总归母净利润均出现了不同程度的下滑。

相比之下,重庆、辽宁、广西等地的上市公司总归母净利润实现了较快的增长。其中,重庆上市公司总归母净利润同比增长65.8%,达到345亿元,表现尤为突出。

值得注意的是,海南上市公司在2023年实现扭亏为盈,总归母净利润从2022年的-200亿元增长至2023年的46亿元,同比增长高达123.0%,显示出该地区上市公司盈利能力的显著改善。

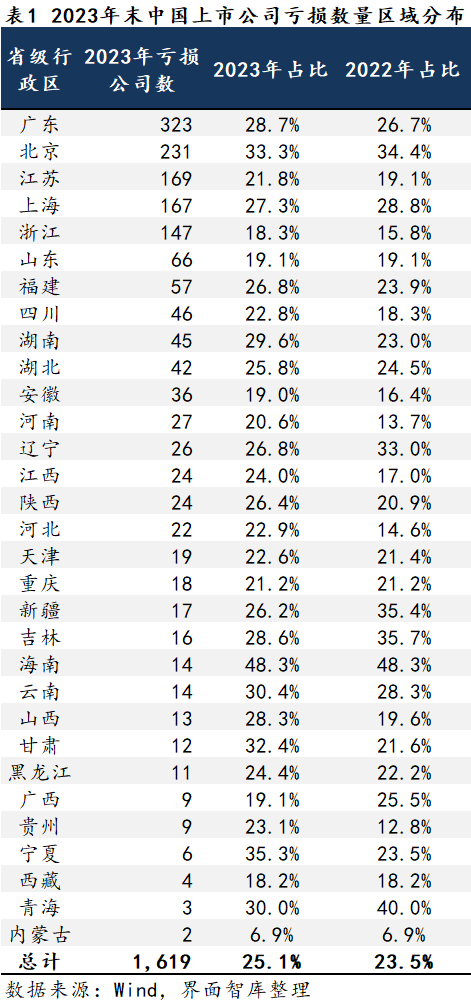

四、上市公司亏损情况:广东和北京近三成亏损,海南亏损占比接近50%

从全国总量来看,2023年上市公司亏损家数总计达到1510家,相较于2022年增长了8%。这意味着,在复杂多变的经济环境下,部分上市公司的经营压力逐渐显现。

在区域分布上,广东上市公司亏损家数位居前列。2023年,广东共有323家上市公司出现亏损,占当年全国亏损上市公司总量的20.0%,占广东全部上市公司总量的28.7%。紧随其后的是北京,尽管亏损家数较2022年略有减少,但231家的亏损家数仍占据全国亏损上市公司总量的14.3%,占北京全部上市公司总量的33.3%。江苏、上海和浙江作为东部沿海经济发达地区,其亏损家数也分别达到169家、167家和147家。

在中部地区,湖北和四川的亏损家数也较多。湖北共有115家上市公司出现亏损,较2022年增长了15%。四川的亏损家数为98家,较2022年增长了15.3%。

值得注意的是,虽然部分省市在亏损家数总量上并不突出,但其占比却相对较高。例如,海南虽然仅有14家上市公司出现亏损,但这一数字却占其上市公司总数的48.3%,位列全国第一。宁夏的6家亏损上市公司也占其总数的35.3%,同样显示出较高的亏损比例。

总体来看,上市公司亏损家数的地域分布呈现出显著的不均衡性。东部沿海经济发达地区和部分中西部省份的亏损家数较多,而部分省市虽然亏损家数总量不大,但占比较高。

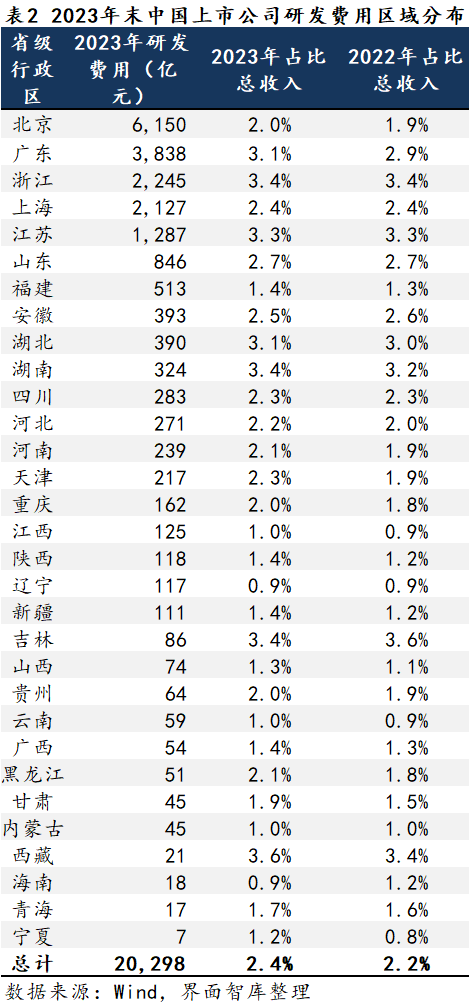

五、上市公司研发费用:西藏、浙江、吉林和湖南占总收入比重较高

北京上市公司的研发费用近两年显著领先其他各省市。2023年,北京上市公司的研发费用总计达到6150亿元,较2022年增长6.1%。同时,研发费用占总收入的比例也稳步提升,从2022年的1.9%增长至2023年的2.0%。广东上市公司的研发费用同样不容小觑。2023年,其研发费用为3838亿元,较2022年增长10.8%,研发费用占总收入的比例也从2.9%提升至3.1%。浙江2023年研发费用达到2245亿元,较2022年增长6.9%。尽管研发费用总额有所增长,但研发费用占总收入的比例保持稳定,维持在3.4%。

从研发费用占总收入的比例来看,部分省市的上市公司表现尤为突出。例如,西藏、吉林、江苏、广东、浙江、湖北和湖南的上市公司在2023年的研发费用占比总收入均超过3%。

与上述省市相比,部分省市的上市公司在研发费用方面表现相对较弱。例如,宁夏上市公司的研发费用仅为7亿元。一些省市的研发费用占比总收入则相对较低,如辽宁、海南和青海等。

发表评论